.png)

「建設協力金って何?聞いたことはあるけど、、」

「建設は建物とかを作ること、協力金はお金を援助すること?」

となりますよね。

大枠のイメージは建設に際して、資金を援助することです。

なぜ、資金援助する必要があるのか、わからないですよね。

建設協力金の必要性も解説しますので、最後まで読んでみてくださいね。

建設協力金って何?

建設協力金とは、テナントがオーナーに建築費用を無利子または低金利で貸し付け、オーナーはその資金でテナントの希望する建物を建築し賃貸するしくみ(リースバック方式)のことです。

建設協力金のしくみ

建設協力金はどんなしくみなのか?詳しくみていきましょう。

建設協力金の流れは

①会社(テナント)が土地の所有者(オーナー)に建設資金の提供します。

土地の所有者が資金をあまり保有していないことがあり、テナント側が資金援助します。

②オーナーが提供された資金を使い、店舗を建築します。

③テナントが店舗に入居し、商売します。

④テナントがオーナーに店舗の賃料を支払います。

⑤オーナーがテナントに返済します。

ただ、賃料の受取額と相殺されることが多いです。

テナント側の会計処理

テナントが建設協力金を支払った際には、返済期日までのキャッシュ・フローを割り引いた現在価値を時価として認識します。そのため、割引計算が必要となります。

文章だけだと、なかなかイメージが湧きにくいと思いますので、具体例を用いて、説明します。

今回の事例では、テナントがオーナーに支払う賃料については省略しています。

前提条件

A社は同社がテナントとして入居予定のビル建設に要する資金2,000万円(以下、単位を省略)を、地主B社に建設協力金として支払いました。建設協力金の条件は次のとおりとします。

(1) 期 間 :X1年4月1日から10年間

(2) 金 利 :当初5年間は無利息、その後は年率2%の利息を付しています。

(3) 返済条件:X7年3月31日からX11年3月31日までの毎3月31日に400ずつを金利とともに返済します。

(4) 割引率 :市場で観測された本取引に使用すべき割引率は全ての期間について3%とします。

考え方

当該建設協力金の回収キャッシュ・フロー、ディスカウントファクター及びX1年4月1日における現在価値は次のようになります。

| キャッシュ・フロー | ディスカウントファクター | 現在価値 | |

| X7年3月 | 440 | 1/(1+0.03)6 =0.8375 | 369 |

| X8年3月 | 432 | 1/(1+0.03)7 =0.8131 | 351 |

| X9年3月 | 424 | 1/(1+0.03)8 =0.7894 | 335 |

| X10年3月 | 416 | 1/(1+0.03)9 =0.7664 | 319 |

| X11年3月 | 408 | 1/(1+0.03)10=0.7441 | 304 |

| 合計 | 1,678 |

X7年3月のキャッシュフローは、元本返済の400と利息返済の40(2,000×2%)の合計です。

また、各年度の利息計上額、帳簿価額等は次のようになります。なお、長期前払賃料は毎期均等額を費用化します。

集計用に表を作成しました。

| キャッシュフロー | うち元本分 | うち利息分 | 利息計上額 | 帳簿価額加算 | 帳簿価額 | |

| a | b | c | d=f’×0.03 | e=d-c | f=f’+e-b | |

| X1年4月 | -2,000 | 1,678 | ||||

| X2年3月 | 0 | 0 | 0 | 50 | 50 | 1,728 |

| X3年3月 | 0 | 0 | 0 | 52 | 52 | 1,780 |

| X4年3月 | 0 | 0 | 0 | 53 | 53 | 1,833 |

| X5年3月 | 0 | 0 | 0 | 55 | 55 | 1,888 |

| X6年3月 | 0 | 0 | 0 | 57 | 57 | 1,945 |

| X7年3月 | 440 | 400 | 40 | 58 | 18 | 1,563 |

| X8年3月 | 432 | 400 | 32 | 47 | 15 | 1,178 |

| X9年3月 | 424 | 400 | 24 | 35 | 11 | 789 |

| X10年3月 | 416 | 400 | 16 | 24 | 8 | 397 |

| X11年3月 | 408 | 400 | 8 | 11*¹ | 3 | 0 |

*1 端数処理の影響で、397×0.03=11.91⇒11としています。

X1年4月1日における仕訳

建設協力金を貸出時点のX1年4月について、仕訳で示すと次のようになります。

長期貸付金(建設協力金)の貸出時点の時価金額を算出する必要があります。

差額が前払家賃となります。

X2年3月31日における仕訳

無利息のX2年3月期について、仕訳で示すと次のようになります。

なお、長期貸付金の1年以内償還部分の短期への振替は省略しています。

時の経過による利息を計上、家賃の期間按分をする仕訳です。

*322(前払家賃)×1年/10年=32

X3年3月31日、X4年3月31日、X5年3月31日、X6年3月31日における仕訳は、X2年3月31日の仕訳と同様ですので、省略します。

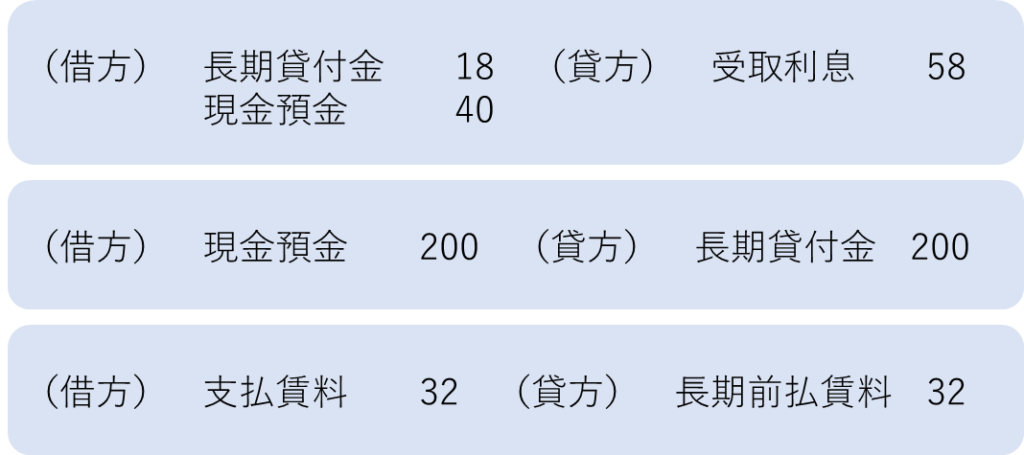

X7年3月31日における仕訳

元本分割返済と2%の金利支払が開始されるX7年3月期について、仕訳で示すと次のようになります。

なお、長期貸付金の1年以内償還部分の短期への振替は省略しています。

一つ目の仕訳は、時の経過による利息を計上、受領した利息を計上する仕訳です。

二つ目の仕訳は、建設協力金の返済の仕訳です。

三つ目の仕訳は、時の経過による利息を計上、受領した利息を計上する仕訳です。

X8年3月31日、X9年3月31日、X10年3月31日における仕訳は、X7年3月31日の仕訳と同様ですので、省略します。

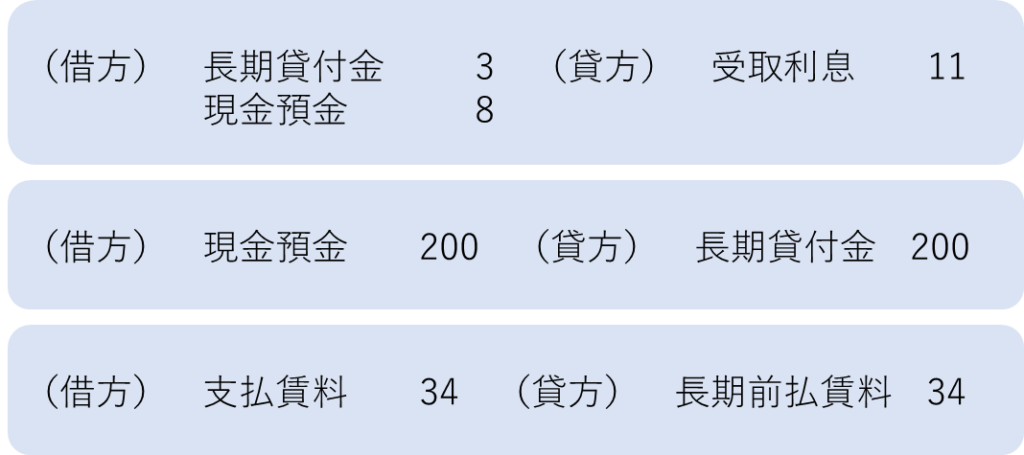

X11年3月31日における仕訳

最終年度のX11年3月期について、仕訳で示すと次のようになります。

一つ目の仕訳は、時の経過による利息を計上、受領した利息を計上する仕訳です。

二つ目の仕訳は、建設協力金の返済の仕訳です。

三つ目の仕訳は、時の経過による利息を計上、受領した利息を計上する仕訳です。

*322(前払家賃)-(32×9年)=34

まとめ

今回は、建設協力金とは何か、そのしくみ、会計処理について説明しました。

建設協力金は、頻出の論点ではないと思いますが、たまに見かけることがあると思います。

その際に有用となるようにまとめさせていただきました。

建設協力金は、長期貸付金と前払賃料に分ける必要があります。

その理由は、利息をテナント側(建設協力金を貸している側)が(一部 or 全部を)負担しているためです。

現在価値に割引計算をすると、貸付けた金額よりも、価値が小さくなります。

簿記では、割引計算を多く使用しており、他の会計処理でも見かけることが多いと思います。

割引計算を実施することで、本来の価値を算定できるようになります。

ブログをご覧いただきありがとうございました。

建設協力金以外の会計処理のブログも上げていますので、そちらもご覧いただけると嬉しいです。

コメント

I’m really impressed with your writing abilities as

well as with the structure in your blog. Is this a paid topic

or did you customize it your self? Either way stay up the excellent

quality writing, it’s uncommon to look a nice blog like this one today..

Thank you for your comment.

I’m using a free theme.

I will continue to create high-quality content, so I’d be happy if you keep reading and supporting my blog.