「ヘッジ会計って何?聞いたことはあるけど、、」

現物資産とデリバティブを組み合わせて、リスクを相殺する際に用いる会計処理です。

デリバティブの会計処理についてはこちらの記事で説明していますので、下記をご覧ください。

https://kazukichiweblog.com/derivative/

この記事では、ヘッジ会計について説明します。

この記事を読んでもらえたら、ヘッジ会計で敬遠することは少なくなります。

ですので、最後まで読んでみてくださいね。

ヘッジ会計の用語

ヘッジ取引とは、ヘッジ対象の資産又は負債に係る相場変動を相殺する、もしくはヘッジ対象の資産又は負債に係るキャッシュ・フローを固定してその変動を回避することを目的として、デリバティブ取引をヘッジ手段として用いる取引です。

ヘッジ対象:相場変動等により損失の可能性のある資産又は負債

ヘッジ手段:対象から生じる損失を相殺するために用いるデリバティブ等

ヘッジ会計処理の方法

ヘッジ会計処理の方法は、原則的な処理、例外的な処理とその他の処理があります。

その他の処理は、すべての事例で用いることができず、適用条件も厳しいです。

- 原則的な処理

- 例外的な処理

- その他の処理

この記事では、原則的な処理・例外的な処理について解説します。

原則的な処理

ヘッジ会計の原則的な処理は、繰延ヘッジです。

繰延ヘッジとは、時価評価されているヘッジ手段に係る損益等を、ヘッジ対象に係る損益が認識されるまで繰り延べる方法(純資産科目である、繰延ヘッジ損益を用いて繰り延べ処理を行います)です。

ヘッジ手段であるデリバティブ取引の評価差額は、損益に計上されますが、繰延ヘッジを適用すると、当該評価差額はヘッジ対象の損益計上されるまで繰り延べられます。

例外的な処理

ヘッジ会計の例外的な処理は、時価ヘッジです。

時価ヘッジとは、ヘッジ対象である資産又は負債に係る相場変動等を損益に反映させることにより、損損益とヘッジ手段に係る損益とを同じ会計期間に認識する方法です。

時価ヘッジは、ヘッジ対象が時価評価である場合のみ適用することができます。例えば、ヘッジ対象がその他有価証券の場合は、適用することができます。その他有価証券の評価差額は、原則としてその他有価証券評価差額金(純資産科目)を計上しますが、時価ヘッジを適用した場合、当該評価差額はヘッジ手段の評価差額と同様に毎期損益計上します。

会計処理

【前提条件】

①X1年3月1日:その他有価証券として国債500千口(取得原価:1口97円)の価格変動リスクをヘッジするため、同年6月限月の国債先物500千口を1口98円で売建てた(委託証拠金は省略)。

②X1年3月31日:期末日。国債の時価は1口95.5円、国債先物の時価は1口96.6円であった。

③X1年5年31日:保有する国債を1口94.5円で売却した。同時に国債先物について反対売買による差金決済を行った。なお、国債先物の時価は1口95.7円であった。

ヘッジ会計を適用しない場合

X1年3月1日における仕訳

その他有価証券を購入時点のX1年3月1日について、仕訳で示すと次のようになります。

国債先物の売建てした時は、仕訳はありません(委託証拠金がある場合は仕訳があります)。

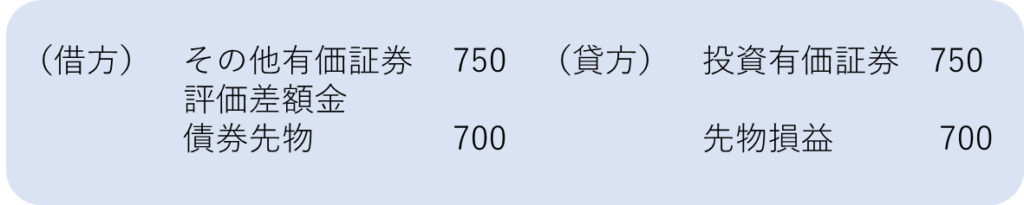

X1年3月31日における仕訳

期末日時点のX1年3月31日について、仕訳で示すと次のようになります。

ヘッジ会計を適用していないため、その他有価証券はその他有価証券評価差額金を計上しているため、損益影響なし。債券先物は先物損益を計上するため、損益影響があります。

その他有価証券評価差額金:(95.5円 - 97円) × 500千口 = ▲750千円

先物損益:(98円 - 96.6円) × 500千口 = 700千円

X1年4月1日における仕訳

期首時点のX1年4月1日について、仕訳で示すと次のようになります。

期末の仕訳の洗替処理です。

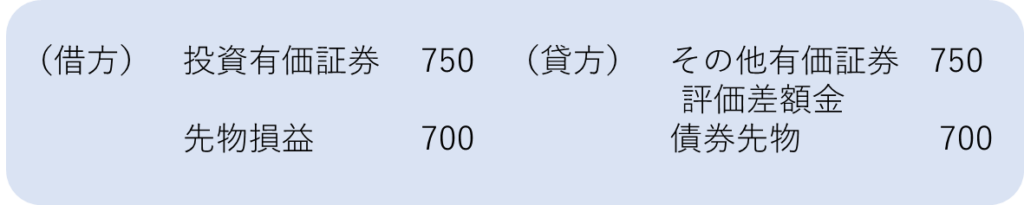

X1年5月31日における仕訳

その他有価証券の売却時点のX1年5月31日について、仕訳で示すと次のようになります。

期首時点でその他有価証券評価差額金を洗替しているため、売却直前の投資有価証券は取得原価となります。

先物は反対売買による差金決済のため、差額のみを仕訳を起票しています。

〈ヘッジ対象:投資有価証券の売却〉

現預金:94.5円 × 500千口 = 47,250千円

投資有価証券:97円 × 500千口 = 48,500千円

売却損益:48,500千円 - 47,250千円 = 1,250千円

〈ヘッジ手段:先物の差金決済〉

先物損益:(98円 - 95.7円) × 500千口 = 1,150千円

繰延ヘッジを適用する場合

X1年3月1日における仕訳

その他有価証券を購入時点のX1年3月1日について、仕訳で示すと次のようになります。

国債先物の売建てした時は、仕訳はありません(委託証拠金がある場合は仕訳があります)。

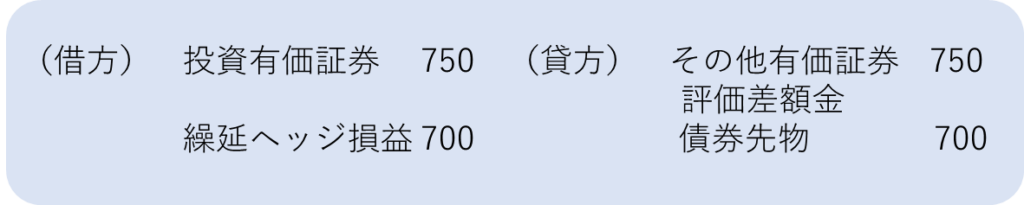

X1年3月31日における仕訳

期末日時点のX1年3月31日について、仕訳で示すと次のようになります。

ヘッジ会計を適用していないため、その他有価証券はその他有価証券評価差額金を計上しているため、損益影響なし。債券先物は繰延ヘッジ損益を計上し、損益影響を繰延べます。

その他有価証券評価差額金:(95.5円 - 97円) × 500千口 = ▲750千円

繰延ヘッジ損益:(98円 - 96.6円) × 500千口 = 700千円

X1年4月1日における仕訳

期首時点のX1年4月1日について、仕訳で示すと次のようになります。

期末の仕訳の洗替処理です。

X1年5月31日における仕訳

その他有価証券の売却時点のX1年5月31日について、仕訳で示すと次のようになります。

期首時点でその他有価証券評価差額金を洗替しているため、売却直前の投資有価証券は取得原価となります。

先物は反対売買による差金決済のため、差額のみを仕訳を起票しています。

〈ヘッジ対象:投資有価証券の売却〉

現預金:94.5円 × 500千口 = 47,250千円

投資有価証券:97円 × 500千口 = 48,500千円

売却損益:48,500千円 - 47,250千円 = 1,250千円

〈ヘッジ手段:先物の差金決済〉

売却損益:(98円 - 95.7円) × 500千口 = 1,150千円

ヘッジ手段から生じる損益とヘッジ対象から生じる損益を同一科目とする必要があります。

時価ヘッジを適用する場合

X1年3月1日における仕訳

その他有価証券を購入時点のX1年3月1日について、仕訳で示すと次のようになります。

国債先物の売建てした時は、仕訳はありません(委託証拠金がある場合は仕訳があります)。

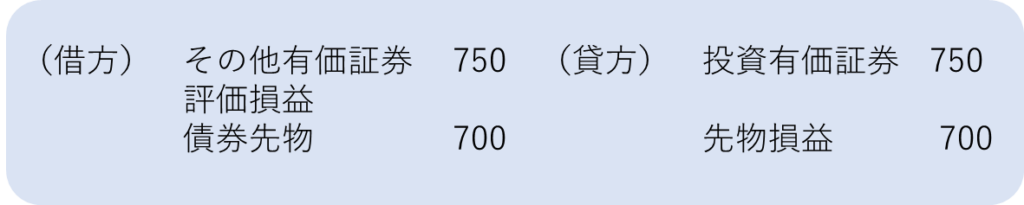

X1年3月31日における仕訳

期末日時点のX1年3月31日について、仕訳で示すと次のようになります。

ヘッジ会計を適用していないため、その他有価証券はその他有価証券評価損益を計上し、損益影響あります。債券先物は先物損益を計上するため、損益影響があります。

その他有価証券評価損益:(95.5円 - 97円) × 500千口 = ▲750千円

先物損益:(98円 - 96.6円) × 500千口 = 700千円

X1年5月31日における仕訳

その他有価証券の売却時点のX1年5月31日について、仕訳で示すと次のようになります。

時価しているため、売却直前の投資有価証券は前期末残高となります。

先物は反対売買による差金決済のため、差額のみを仕訳を起票しています。

〈ヘッジ対象:投資有価証券の売却〉

現預金:94.5円 × 500千口 = 47,250千円

投資有価証券:95.5円 × 500千口 = 47,750千円

売却損益:47,750千円 - 47,250千円 = 500千円

〈ヘッジ手段:先物の差金決済〉

先物損益:(96.6円 - 95.7円) × 500千口 = 450千円

ヘッジ手段から生じる損益とヘッジ対象から生じる損益を同一科目とする規定はありません。

まとめ

今回は、ヘッジ会計とは何か、会計処理について説明しました。

ヘッジ会計は、頻出の論点ではないと思いますが、たまに見かけることがあると思います。

その際に有用となるようにまとめさせていただきました。

ヘッジ会計は、リスクヘッジしているときの会計処理です。

イメージしにくい会計処理かもしれませんが、事例を参考に理解を深めていただければと思います。

ブログをご覧いただきありがとうございました。

ヘッジ会計以外の会計処理のブログも上げていますので、そちらもご覧いただけると嬉しいです。

コメント